├µī”Ž¹┘MĘų╗»┼c┤µ┴┐ĖéĀÄ╝ėäĪŻ¼į°æ{ĮĶŲĘ┼Ųā×(y©Łu)ä▌┼c╩ął÷▓▀┬įį┌╝ż┴ęĖéĀÄųą├ōĘfČ°│÷Ą─╔Į╬„Ę┌ŠŲŻ©600809.SHŻ®Ż¼░l(f©Ī)š╣╦Ų║§Ž▌╚ļŲ┐ŅiŻ¼śI(y©©)┐āį÷╦┘äō(chu©żng)Ž┬Į³╩«─Ļą┬Ą═ĪŻ

▀@ę╗į÷╦┘Ą─Ž┬╗¼▓╗Į¹ūī╚╦ī”╔Į╬„Ę┌ŠŲĄ─╬┤üĒ░l(f©Ī)š╣«a(ch©Żn)╔·┴╦ō·(d©Īn)ænŻ¼ė╚Ųõ╩ŪĖ▀▀_132ā|Ą─┤µžø│╔×ķ┴╦æęį┌╔Į╬„Ę┌ŠŲŅ^╔ŽĄ─ę╗░čĪ░▀_─”┐╦└¹╦╣ų«ä”Ī▒ĪŻ

śI(y©©)┐āį÷╦┘äō(chu©żng)╩«─Ļą┬Ą═

ū„×ķ╬ęć°ŪÕŽŃą═░ūŠŲĄ─Ąõą═┤·▒ĒŻ¼╔Į╬„Ę┌ŠŲų„ĀIĘ┌ŠŲĪóų±╚~ŪÓŠŲ╝░ąė╗©┤ÕŠŲĄ─╔·«a(ch©Żn)┼cõN╩█ĪŻ

╔Į╬„Ę┌ŠŲ2025─Ļ░ļ─Ļł¾’@╩ŠŻ¼2025─Ļ╔Ž░ļ─ĻŻ¼įō╣½╦ŠīŹ¼F(xi©żn)ĀIśI(y©©)╩š╚ļ239.64ā|į¬ĪóÜw─Ėā¶└¹ØÖ85.05ā|į¬Ż¼═¼▒╚Ęųäeį÷ķL5.35%║═1.13%ĪŻĄ┌Č■╝ŠČ╚öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼įō╣½╦ŠīŹ¼F(xi©żn)ĀIśI(y©©)╩š╚ļ74.41ā|į¬Ż¼═¼▒╚į÷ķL0.45%Ż╗Üw─Ėā¶└¹ØÖ18.57ā|į¬Ż¼═¼▒╚Ž┬ĮĄ13.50%ĪŻ

▒M╣▄╚įį┌ĘĆ(w©¦n)ĮĪį÷ķLŻ¼Ą½ŽÓ▒╚╚ź─Ļ═¼Ų┌ā╔╬╗öĄ(sh©┤)Ą─į÷ķLęč├„’@Ę┼ŠÅĪŻ¤ošō╩ŪĀI╩š▀Ć╩Ūā¶└¹ØÖį÷╦┘Ż¼Š∙äō(chu©żng)Ž┬ūį2016─ĻęįüĒ░ļ─ĻČ╚śI(y©©)┐āĄ─ūŅĄ═╦«ŲĮĪŻ

īŹļH╔ŽŻ¼╔Į╬„Ę┌ŠŲśI(y©©)┐āį÷╦┘Ž┬╗¼Ą─┌ģä▌Ż¼Ū░Äū─ĻŠ═ęčĻæ└m(x©┤)’@¼F(xi©żn)ĪŻ

Įø(j©®ng)Ø·ī¦(d©Żo)ł¾ėøš▀▓ķķå╔Į╬„Ę┌ŠŲČÓĘ▌─Ļł¾░l(f©Ī)¼F(xi©żn)Ż¼2021 ─ĻŻ¼įō╣½╦ŠĀIśI(y©©)╩š╚ļŠÓļx200ā|į¬ęÄ(gu©®)─ŻāH▓Ņ0.3ā|į¬Ż¼«ö─ĻĀIśI(y©©)╩š╚ļĪóÜw─Ėā¶└¹ØÖį÷╦┘Ęųäe▀_42.75% ║═ 72.56%ĪŻÅ─2022─Ļķ_╩╝Ż¼ā╔ĒŚųĖś╦ų─ĻĘ┼ŠÅŻ¼2022─ĻŻ¼ŲõĀIśI(y©©)╩š╚ļĪóÜw─Ėā¶└¹ØÖį÷╦┘Ęųäe╩Ū31.26%║═52.36%Ż¼2023─ĻŻ¼ŲõĀIśI(y©©)╩š╚ļĪóÜw─Ėā¶└¹ØÖį÷╦┘Ęųäe╩Ū21.80%║═28.93%Ż¼ų▒ų┴Į±─Ļ╔Ž░ļ─ĻĄ°ų┴éĆ╬╗öĄ(sh©┤)į÷ķLĪŻ

Įø(j©®ng)ĀIē║┴”Ą─┴Ēę╗ųžę¬¾w¼F(xi©żn)╩ŪĮø(j©®ng)ĀI╗Ņäė¼F(xi©żn)Į┴„Ą─’@ų°Ž┬╗¼ĪŻł¾ĖµŲ┌ā╚(n©©i)Ż¼įō╣½╦ŠĮø(j©®ng)ĀI╗Ņäė«a(ch©Żn)╔·Ą─¼F(xi©żn)Į┴„┴┐ā¶Ņ~×ķ59.80ā|į¬Ż¼═¼▒╚Ž┬╗¼24.59%ĪŻ═©│ŻŪķørŽ┬Ż¼įōųĖś╦æ¬(y©®ng)┼cĀI╩šį÷ķL▒Ż│ų═¼Ž“ūāäėŻ¼╔Ž░ļ─ĻŻ¼╔Į╬„Ę┌ŠŲ│╩¼F(xi©żn)Ą─Ī░ĀI╩š╬óį÷Īó¼F(xi©żn)Į┴„┤¾ĮĄĪ▒Ą─Šų├µę²░l(f©Ī)╩ął÷ĻP(gu©Īn)ūóĪŻ

ųął¾’@╩ŠŻ¼Į±─Ļ╔Ž░ļ─ĻŻ¼╔Į╬„Ę┌ŠŲīŹ¼F(xi©żn)ųąĖ▀ārŠŲŅÉõN╩█Ņ~139.95ā|į¬Ż¼š╝┐éĀI╩š│¼▀^Ų▀│╔ĪŻŲõųąŻ¼ŪÓ╗©Ę┌ŠŲŽĄ┴ą«a(ch©Żn)ŲĘ╩š╚ļš╝▒╚▀_45%ęį╔ŽŻ¼õN╩█╩š╚ļ│¼85ā|į¬ĪŻė╔ė┌ų±╚~ŪÓ«a(ch©Żn)ŲĘõN┴┐Ž┬╗¼Ż¼Ī░Ųõ╦¹ŠŲŅÉĪ▒╩š╚ļ4.84ā|į¬Ż¼═¼▒╚Ž┬ĮĄ10.55%ĪŻ

į┌╩ął÷▓╝Šų╔ŽŻ¼╔Ž░ļ─ĻŻ¼Ę┌ŠŲę└╚╗łį│ųŠ█Į╣┤¾╗∙ĄžĪó╚A¢|Īó╚A─Ž╚²┤¾╩ął÷Ą─▓▀┬į▓╗äėōuŻ¼īŹ¼F(xi©żn)┴╦╩Īā╚(n©©i)╩Ī═ŌĄ─ļpį÷ķLĪŻ░ļ─Ļł¾’@╩ŠŻ¼Ųõ╩Īā╚(n©©i)Īó╩Ī═Ō╩š╚ļĘųäe×ķ87.32ā|į¬Īó151.43ā|į¬Ż¼═¼▒╚Ęųäeį÷ķL4.04%║═6.15%ĪŻŽÓ▒╚╚ź─Ļ═¼Ų┌11.36%║═25.68%Ą─į÷╦┘ęčŲŻæB(t©żi)▒M’@ĪŻ

ąĶę¬ūóęŌĄ─╩ŪŻ¼2025─Ļ6į┬─®Ż¼įō╣½╦Š║Ž═¼žōé∙Ż©ŅA(y©┤)╩šžø┐ŅŻ®×ķ59.83ā|į¬Ż¼▌^Ų┌│§£p╔┘26.89ā|į¬Ż¼═¼▒╚Ž┬ĮĄ31.01%ĪŻ║Ž═¼žōé∙│Ż▒╗ęĢ×ķ╬┤üĒ╩š╚ļĄ─Ī░ąŅ╦«│žĪ▒Ż¼Ųõ’@ų°Ž┬ĮĄ┐╔─▄į┤ė┌įō╣½╦Šų„äėīŹ╩®Ī░┐ž┴┐▒ŻārĪ▒ęįĘĆ(w©¦n)Č©╩ął÷ārĖ±Ż¼ęÓ┐╔─▄Ę┤ė││÷Įø(j©®ng)õN╔╠ī”║¾└m(x©┤)╩ął÷äėõNą┼ą─▓╗ūŃŻ¼┤“┐ŅęŌįĖ£p╚§ĪŻ

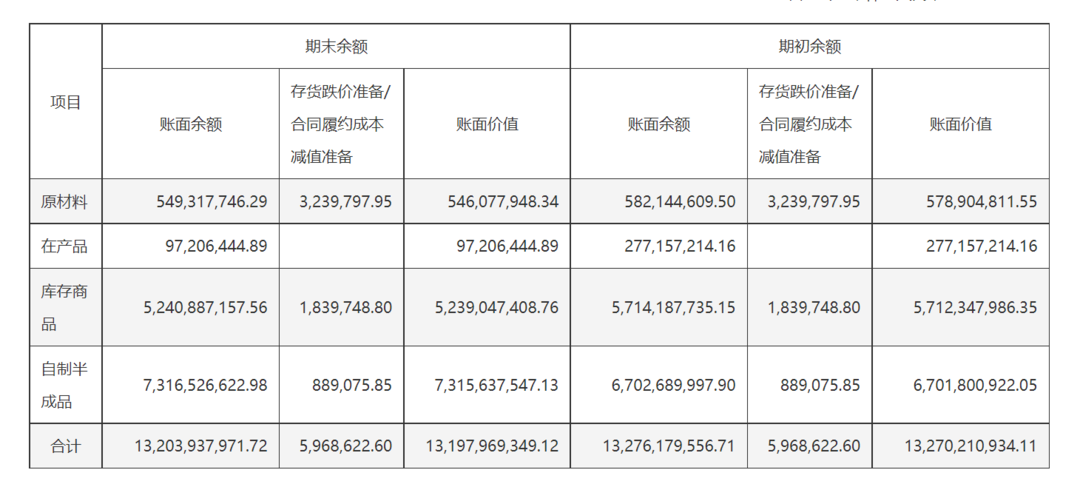

132ā|į¬Ą─┤µžø

Å─┤µžøĄ─śŗ(g©░u)│╔üĒ┐┤Ż¼╔Į╬„Ę┌ŠŲĄ─┤µžøē║┴”▓╗╚▌ąĪėUĪŻ

╣½ķ_öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2023─ĻŻ¼╔Į╬„Ę┌ŠŲÄņ┤µ╔╠ŲĘš╝┤µžø▒╚└²×ķ44%ĪŻ▀@ęŌ╬Čų°╔Į╬„Ę┌ŠŲĄ─┤µžøųąŻ¼│╔ŲĘŠŲĄ─š╝▒╚▌^Ė▀Ż¼Č°│╔ŲĘŠŲĄ─Ęeē║¤oę╔Ģ■Įoįō╣½╦ŠÄ¦üĒĖ³┤¾Ą─õN╩█║═┘YĮų▄▐D(zhu©Żn)ē║┴”ĪŻ

Įžų┴2025─Ļ╔Ž░ļ─Ļ─®Ż¼╔Į╬„Ę┌ŠŲĄ─┤µžøöĄ(sh©┤)Ņ~ę└╚╗Ė▀▀_131.98ā|į¬Ż¼▀@ę╗öĄ(sh©┤)ūųŽÓ▌^ė┌2022─Ļ─®Ą─96.50ā|į¬Ż¼į÷ķLĘ∙Č╚├„’@ĪŻ

┤µžøē║┴”Ą─į÷┤¾Ż¼ę▓Ę┤ė│į┌┴╦╔Į╬„Ę┌ŠŲĄ─Ū■Ą└╣▄└Ē╔ŽĪŻ2025─Ļ╔Ž░ļ─ĻŻ¼įō╣½╦ŠĮø(j©®ng)õN╔╠öĄ(sh©┤)┴┐▌^Ų┌│§ā¶£p╔┘│¼500æ¶ĪŻ▀@ę╗ūā╗»┼c2024─Ļą╬│╔§r├„ī”▒╚Ż║▒╦ĢrŲõ╚½─Ļą┬į÷Įø(j©®ng)õN╔╠613æ¶Ż¼×ķA╣╔19╝ę╔Ž╩ąŠŲŲ¾ųąą┬į÷öĄ(sh©┤)┴┐ūŅČÓŻ¼š╣¼F(xi©żn)│÷ÅŖä┼Ą─öUÅłæB(t©żi)ä▌ĪŻ

į┌śI(y©©)ā╚(n©©i)╚╦╩┐┐┤üĒŻ¼Įø(j©®ng)õN╔╠öĄ(sh©┤)┴┐£p╔┘ę╗ĘĮ├µ┐╔─▄╩Ūę“×ķ╩ął÷ĖéĀÄ╝ż┴ęŻ¼Įø(j©®ng)õN╔╠Ą─└¹ØÖ┐šķg╩▄ĄĮē║┐sŻ¼Å─Č°▀xō±═╦│÷Ż╗┴Ēę╗ĘĮ├µŻ¼ę▓┐╔─▄╩Ūę“×ķ╔Į╬„Ę┌ŠŲĄ─┤µžøē║┴”▀^┤¾Ż¼ī¦(d©Żo)ų┬Įø(j©®ng)õN╔╠ī”╬┤üĒĄ─╩ął÷Ū░Š░╚▒Ę”ą┼ą─ĪŻ

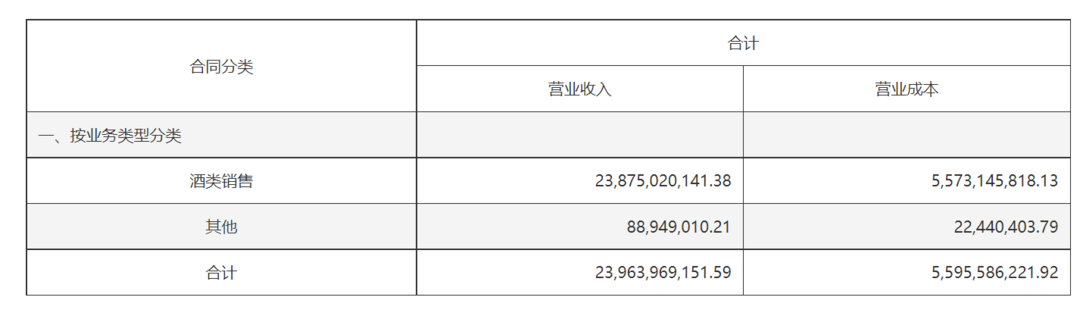

×ķ┴╦æ¬(y©®ng)ī”ąąśI(y©©)┤µ┴┐ĖéĀÄ╝ėäĪ╝░š■▓▀Łh(hu©ón)Š│ē║┴”Ż¼╔Į╬„Ę┌ŠŲę▓╝ė┤¾┴╦╩ął÷Č╦═Č╚ļ┴”Č╚ĪŻųął¾’@╩ŠŻ¼2025─Ļ╔Ž░ļ─ĻŻ¼įō╣½╦ŠõN╩█┘Mė├×ķ23.82ā|į¬Ż¼▌^╚ź─Ļ═¼Ų┌Ą─20.00ā|į¬į÷ķL19.10%ĪŻŲõųąŻ¼ÅVĖµ╝░śI(y©©)äš(w©┤)ą¹é„┘M×ķ15.40ā|į¬Ż¼═¼▒╚į÷ķL17.33%ĪŻ

┤╦═ŌŻ¼╔Į╬„Ę┌ŠŲ═Č┘YĮ©įO(sh©©)┴╦Ę┌ŠŲ2030╝╝Ė─įŁŠŲ«a(ch©Żn)ā”─▄öUĮ©ĒŚ─┐Ż©ę╗Ų┌Ż®Ż¼ŅA(y©┤)╦Ń═Č┘YŅ~║Žėŗ╝s91.02ā|į¬ĪŻ▀@ę╗ĒŚ─┐Ą─īŹ╩®ļm╚╗į┌ę╗Č©│╠Č╚╔Ž┐╔ęį╠ß╔²įŁŠŲ«a(ch©Żn)─▄║═ā”─▄Ż¼Ą½ę▓┐╔─▄Ģ■ĦüĒą┬Ą─å¢Ņ}Ż¼╚ń╣¹╬┤üĒ╩ął÷ąĶŪ¾¤oĘ©Ė·╔Ž«a(ch©Żn)─▄Ą─öUÅłŻ¼─Ū├┤╔Į╬„Ę┌ŠŲĄ─┤µžøē║┴”īóĢ■▀Mę╗▓Įį÷┤¾ĪŻ

ķ_į┤ūC╚»čął¾šJ×ķŻ¼▀^╚źÄū─ĻŻ¼╔Į╬„Ę┌ŠŲā¶└¹┬╩┤¾Ę∙╠ß╔²Ż¼╬┤üĒ├µī”╩ął÷ąĶŪ¾Ą─Ž┬ĮĄŻ¼ā¶└¹┬╩ŅA(y©┤)ėŗ╠ß╔²Ę∙Č╚Ę┼ŠÅ╗“š▀ėąąĪĘ∙Č╚Ž┬ĮĄĪŻę“┤╦Ż¼ęčųö╔„Ž┬š{(di©żo)ī”Ųõ2025─Ļų┴2027─ĻĄ─ė»└¹ŅA(y©┤)£yŻ¼ŅA(y©┤)ėŗśI(y©©)┐āį÷╦┘Ęųäe×ķ0.3%Īó6.9%║═9.8%ĪŻ

Įø(j©®ng)Ø·ī¦(d©Żo)ł¾ėøš▀ūóęŌĄĮŻ¼╔Į╬„Ę┌ŠŲõN╩█┘Mė├ųąŻ¼é}ā”┘Mė├═¼▒╚į÷ķL46.33%ų┴1.09ā|į¬Ż¼é}ā”┘Mė├į÷╦┘▀hĖ▀ė┌┤µžøį÷╦┘Ż¼╩Ūʱ┤µį┌Ą═╣└┤µžøĄ─ŪķørŻ┐╔Ž░ļ─ĻśI(y©©)äš(w©┤)šą┤²┘M│÷¼F(xi©żn)├„’@Ž┬ĮĄŻ¼Ųõ╦¹┘Mė├│÷¼F(xi©żn)’@ų°į÷ķLŻ¼▀@ĘNūā╗»ęŌ╬Čų°╩▓├┤Ż┐Š═╔Ž╩÷ę╔å¢Ż¼Įø(j©®ng)Ø·ī¦(d©Żo)ł¾Ž“╔Į╬„Ę┌ŠŲĘĮ├µ░l(f©Ī)╚ź┴╦▓╔įL║»Ż¼Ą½Įžų┴░l(f©Ī)ĖÕ╬┤╩šĄĮ╚╬║╬╗žÅ═(f©┤)ĪŻ

Ż©┤¾▒Ŗą┬┬äĪżĮø(j©®ng)Ø·ī¦(d©Żo)ł¾ėøš▀ äóė┬Ż®

|